Las bonificaciones en la cotización a la Seguridad Social del personal establecen una bonificación que puede llegar al 50 por ciento en las aportaciones empresariales a las cuotas de la Seguridad Social por contingencias comunes respecto del personal investigador.

Son objeto de estos incentivos:

- Las nuevas contrataciones indefinidas o conversión de contratos a indefinidos.

- Los trabajadores deben tener dedicación exclusiva mínima del 85% a la I+D+i, dejando el resto del tiempo para actividades como formación, docencia, divulgación o similares.

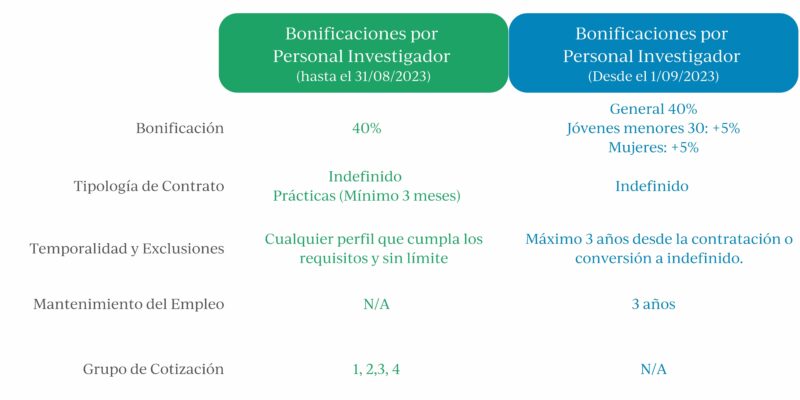

La bonificación es del 40% sobre la cuota empresarial a la seguridad social por contingencias comunes. Si bien, de manera adicional, la contratación de personas investigadoras jóvenes, entendiendo por tales aquellas que sean menores de 30 años y la contratación de mujeres investigadoras dará, respectivamente, derecho a una bonificación adicional de un 5%, siendo estas acumulables,en su caso, entre sí.

La bonificación se limita un máximo de 3 años, empezando con cualquier alta desde el 01/09/2023, si bien esta limitación no afecta a altas previas al 01/09.

Es importante tener en cuenta que aquellas entidades que apliquen a la bonificación en las cuotas de diez o más investigadores deberán aportar un Informe Motivado Vinculante, emitido por el Ministerio de Ciencia e Innovación. Este IMV te habilitará para la obtención del Sello de Pyme Innovadora.

Se establece una plena compatibilidad de esta bonificación con las deducciones fiscales por I+D+i en el caso de “PYMES innovadoras”; en el resto de organizaciones, puede existir esta compatibilidad siempre que no se apliquen ambos incentivos sobre el mismo investigador.

Estas bonificaciones son totalmente transversales y aplican a todos los sectores de actividad, siendo de especial interés para:

- Empresas intensivas en I+D e innovación tecnológica.

- Empresas que están en pérdidas o no generan cuota suficiente para aplicar en las deducciones fiscales por I+D+i.

Las bonificaciones a la Seguridad Social por personal investigador se aplican a todo el personal técnico adscrito a actividades de I+D+i, que cumpla los requisitos indicados, con independencia del sector en el que opere (industrial, tecnológico, etc.)

Puntualizar que, cuando decimos “personal investigador” no tiene porque tratarse de una persona trabajando en un laboratorio con bata blanca, el abanico es mucho más amplio. Puediendo incluirse las siguientes actividades: análisis (funcionalidades, requerimientos, etc.) diseño (funcionales, gráficos, instalaciones industriales, moda, etc.), prototipado, pruebas (concepto, piloto, etc.), patronaje, mantenimiento evolutivo, desarrollos de software, entre otras.de software, entre otras.